来源:制造前沿

2025年政府工作报告明确提出“因地制宜发展新质生产力”,推动商业航天、低空经济等新兴产业安全健康发展。培育生物制造、量子科技、具身智能、6G等未来产业。加快制造业数字化转型。大力发展智能网联新能源汽车、人工智能手机和电脑、智能机器人等新一代智能终端以及智能制造装备。

下面,让我们深入解读十大关键产业,洞察未来发展趋势。

商业航天产业是指利用商业模式运营的航天活动,旨在通过商业市场的方式开展航天技术和服务的研发、制造、发射和应用。其核心目标是以盈利为目的,通过市场化竞争降低航天活动成本,推动航天技术的普及和商业化。

目前,全球商业航天产业正处于快速发展阶段,市场规模不断扩大。2023年全球商业航天市场规模达3680亿美元,预计到2030年将增长至1.1万亿美元。在中国,商业航天产业也取得了显著进展,2024年全年火箭发射次数达到68次,成功率97%,其中民营火箭贡献了12次发射。此外,中国商业航天市场规模在2023年达到6582.2亿元,主要集中在导航与位置服务、卫星通信和发射服务等领域。

商业航天涵盖了火箭制造、卫星制造、卫星运营、地面设备制造与服务、太空旅游等多个领域,产业链分为上游(技术研发)、中游(制造与发射)和下游(应用与运营)。

上游:

卫星制造:包括卫星平台和整星制造。重点企业有中国航天、国星宇航、长光卫星、航天科技等。

火箭制造:重点企业包括中科宇航、深蓝航天、中国火箭等。

材料与零部件:涉及电子元器件、材料及燃料等。代表企业有立讯精密、紫光国微、航天电器、振华科技、中航光电等。

中游:

卫星发射服务:主要企业包括蓝箭航天、中国电科等。

地面设备制造:代表企业有海格通信、七一二、南京熊猫、烽火电子等。

下游:

卫星运营与服务:主要企业为中国卫通。

终端设备及应用:包括导航、通信、遥感等应用领域。代表企业有天融信、斯瑞新材等。

北京:商业航天产业链最全,形成“南箭北星”格局。

上海:重点发展卫星制造和发射服务。

海南:建设商业航天发射场,推动产业链发展。

商业航天作为航天产业的重要组成部分,不仅推动了技术创新和产业升级,还成为国家战略性力量的重要组成部分。

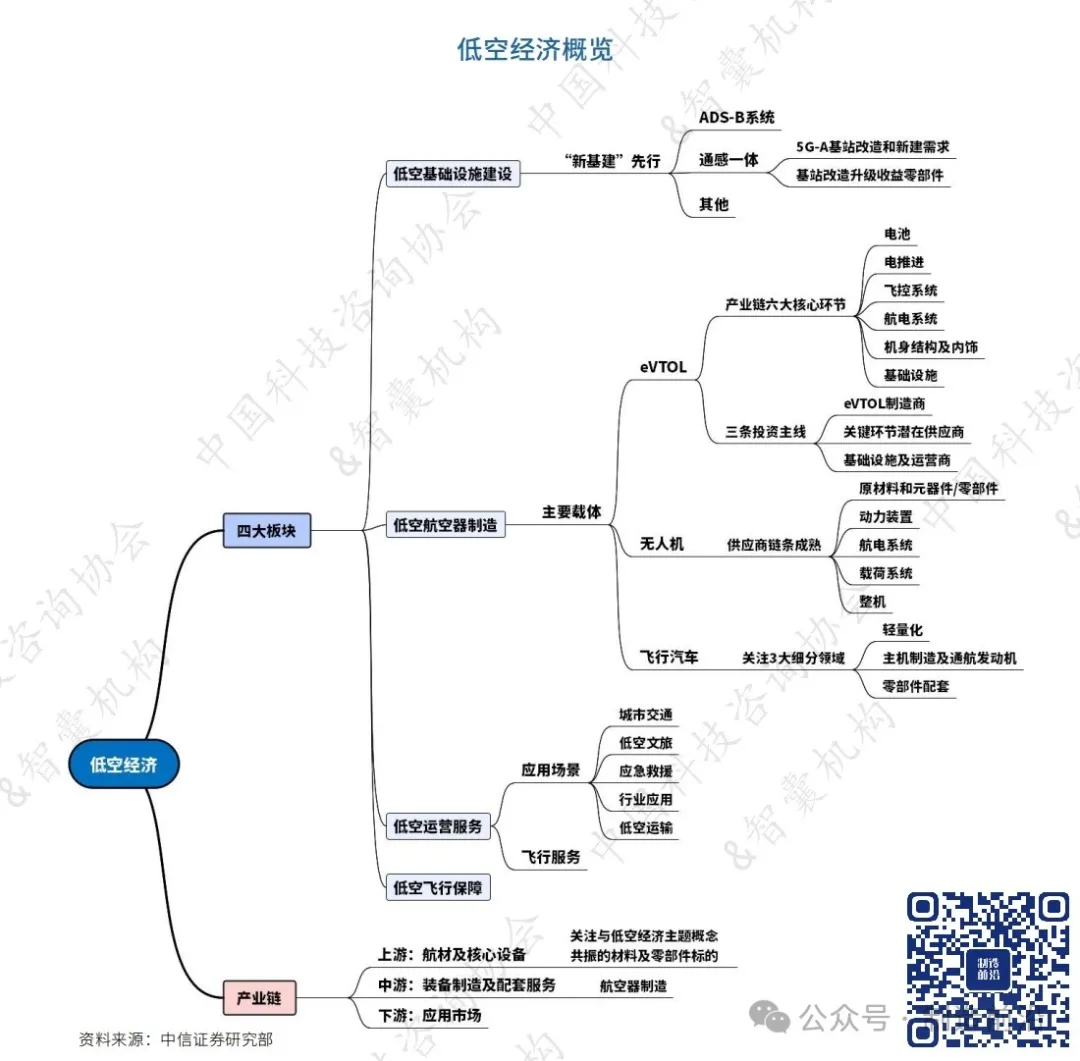

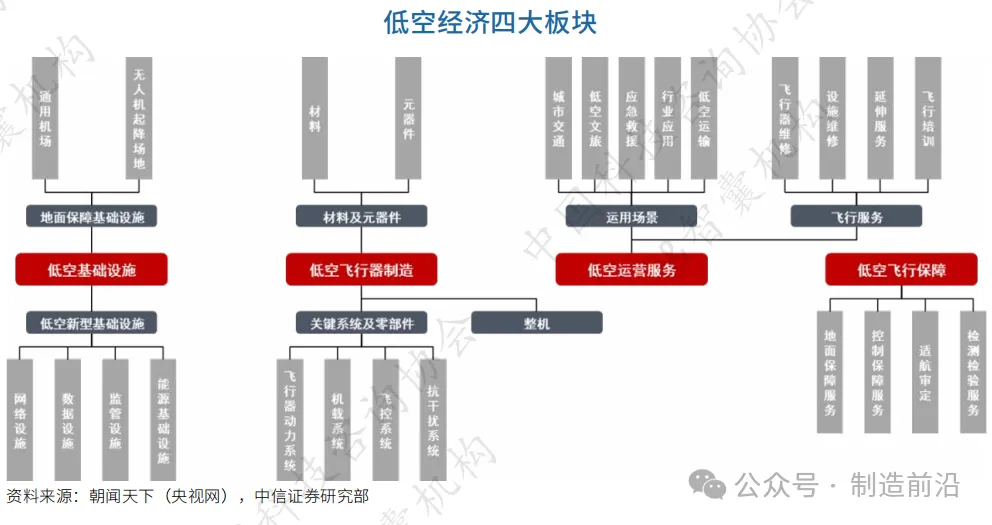

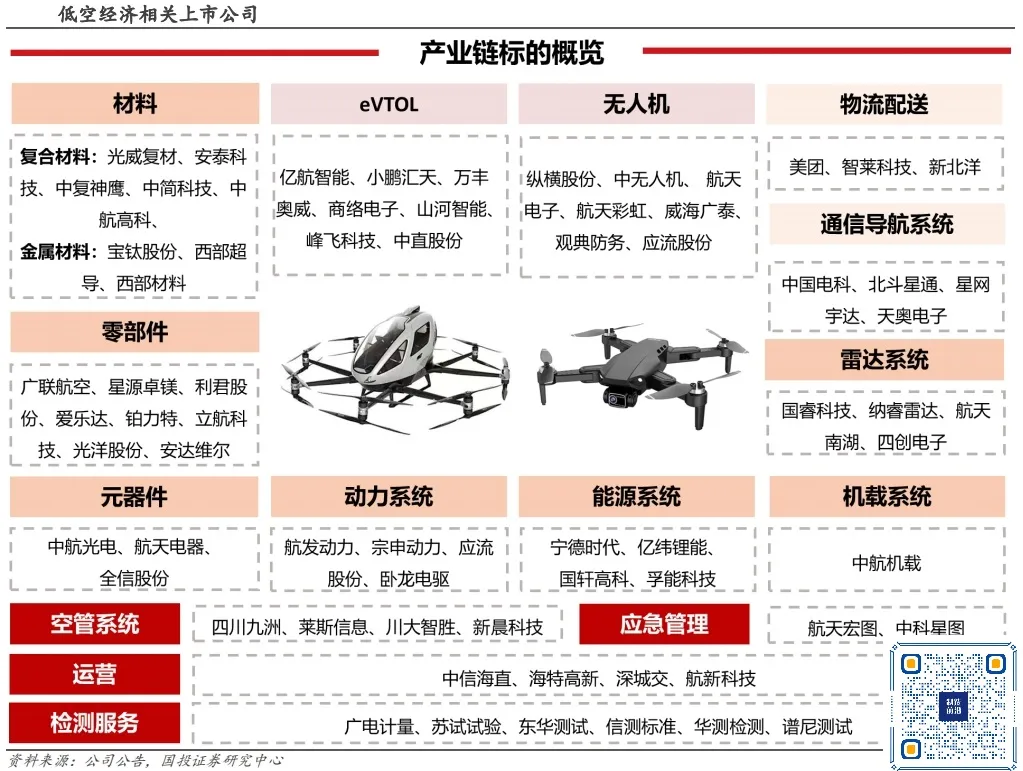

低空经济是指在低空空域范围内,以科技创新为引领,以各种有人驾驶和无人驾驶航空器的各类低空飞行活动为牵引,积极开展相关航空器的研发、生产和销售,并广泛辐射带动低空飞行活动相关的基础设施建设、飞行服务、产业应用、技术创新、安全监管等相关领域产业融合发展的综合性经济形态。

低空空域通常是指距正下方地平面垂直距离在 1000 米以内的空域,根据不同地区特点和实际需要可延伸至 3000米。

低空经济的核心是航空器与各产业的“组合式”经济形态,如“农林+航空”“体育+航空““电力 +航空”、“公安+航空”等。

政策支持方面,低空经济自2021年被纳入国家规划以来,得到了国家和地方政府的高度重视。2023年12月,中央经济工作会议将低空经济列为国家战略性新兴产业,并在2024年3月的政府工作报告中首次提及低空经济,明确其为经济增长新引擎。地方政府也积极响应,出台了一系列支持政策,如深圳市发布的“20+8”产业政策和《深圳市支持低空经济高质量发展的若干措施》,以及无锡市、长沙县等地的具体政策措施。

低空经济作为新兴的融合经济形态,产业辐射面极大,从制造端上游基础材料横跨到下游服务运营,各研究机构对其经济体量的估算存在较大差异,但对万亿规模存在共识。赛迪顾问日前发布《中国低空经济发展研究报告(2024)》,据测算,2023 年中国低空经济规模达 5059.5 亿元, 增速达 33.8%。预计到 2026 年,低空经济规模有望突破万亿元达到 10644.6亿元。其中,在低空经济规模贡献中,低空飞行器制造和低空运营服务贡献最大,接近 55%;围绕供应链、生产服务、消费、交通等经济活动带来的贡献接近 40%,而低空基础设施和飞行保障的发展潜力尚未充分显现。

农业植保:无人机用于农田监测、农药喷洒等。

物流配送:无人机解决“最后一公里”配送问题,提高效率和降低成本。

应急救援:直升机和无人机用于快速响应事故现场,提高救援效率。

低空旅游:直升机、热气球等飞行器提供观光服务。

城市管理:无人机用于城市交通管理、环境监测等。

电力巡检:无人机用于电力设施的巡查和维护。

教育培训:低空经济与教育培训结合,提供飞行培训等服务。

公共安全:无人机用于公共安全监控和管理。

交通出行:eVTOL(电动垂直起降飞行器)用于城市空中交通。

低空经济产业构成分为四大板块。低空经济作为综合体主要包括低空基础设施建设、低空航空器制造(飞行器制造)、低空运营服务、低空飞行保障为主的四大板块。低空基建是发展低空经济的基石,包含监管设施等,其中ADS-B 系统随着雷达的发展成为新的航空管理设备。低空航空器的创新则主要在无人机和 eVTOL。

低空经济的产业链长、辐射范围广,具体包括:

上游:主要包括低空基础设施建设、低空保障与综合服务等;

中游:主要为低空产品制造,各类低空产品的原材料(包括金属原材料、特种橡胶与高分子材料等)与核心零部件(包括电池、电机、飞控、机体等);

下游:主要为运营和各种应用场景(包括旅游业、物流业、文旅业与巡检业等)。

生物制造利用生物技术进行产品生产,具有高效、环保、可持续等优势。在医药、化工、农业等领域,生物制造正逐步替代传统生产方式。通过基因编辑、合成生物学等前沿技术,生物制造能够开发出新型生物材料、生物燃料和生物制品。随着技术的不断突破和成本的降低,生物制造将在全球产业竞争中占据重要地位,为我国绿色发展和产业升级提供新的动力。

合成生物学与基因工程:以基因工程、合成生物学等前沿生物技术为基础,利用菌种、细胞、酶等生命体的生理代谢机能或催化功能,通过工业发酵工艺规模化生产目标产物。

微生物菌株构建(DBTL循环) :包括菌株筛选、基因改造、发酵过程控制与参数分析、产品分离与纯化等环节。

生物基材料制备:利用可再生生物质(如农作物、树木等)通过生物、化学及物理方法制造新型材料。

生物炼制与生物过程工程:涉及生物炼制技术、生物过程工程等新技术的发明与应用。

生物制药:包括细胞与基因治疗、重组蛋白、抗体药物、疫苗、抗生素等。

生物化工:如丁二醇、丁二酸等大宗化合物的生产。

食品行业:利用生物技术生产食品添加剂、酶制剂等。

生物燃料:如生物航空煤油、生物降解塑料等。

绿色环保:生物制造以绿色低碳、可再生为特征,减少对石油资源的依赖,实现可持续发展。

高附加值:生物制造产品具有高附加值,如重组蛋白药物、生物基材料等。

技术创新:依托合成生物学和基因工程技术,推动产业向高端化发展。

2025年市场规模预测:中研普华产业研究院预测,到2025年中国生物制造市场规模将达到1.2万亿元人民币。

2023年市场规模:易凯资本测算,2023年中国生物制造市场规模接近4200亿元人民币,并预计未来十年将以约17%的年复合增长率增长,到2033年市场规模将接近2万亿元。

凯赛生物:全球长链二元酸头部企业,拥有生物法长链二元酸、生物基戊二胺、系列生物基聚酰胺及其复合材料等产业。

华恒生物:合成生物学产业化平台,全球丙氨酸头部企业。

梅花生物:氨基酸头部企业。

圣泉集团:独特一体化秸秆生物质精炼技术。

华熙生物:国内最早实现微生物发酵法生产透明质酸的企业,透明质酸产业化规模居国际前列。

嘉必优:发酵营养素头部企业。

川宁生物:力争成为合成生物制造领域的头部企业,已在上海研究院建立合成生物学CDMO产业平台。

量子技术涵盖计算、通信、测量三大领域。

量子计算:

金融领域:优化投资组合、提升风险分析效率。

药物研发:加速分子模拟过程。

供应链优化:提高物流和供应链管理效率。

人工智能:解决复杂计算问题。

化学:模拟分子结构和反应过程。

交通运输:优化交通流量和路径规划。

气象:提高天气预报的准确性和时效性。

量子通信:

信息安全:提供高安全性通信。

政务网络:保障政务数据传输的安全性。

金融信息:应用于金融结算、通信和安全等领域。

基础设施:如数据中心和核心业务领域的应用。

量子精密测量:

导航定位:提高定位精度和稳定性。

地质勘探:在复杂地质环境中进行精准测量。

新材料研发:提高材料性能测试的精度。

上游:

核心器件与材料:包括芯片、光源、单光子探测器、量子随机数发生器等。

环境支撑与测控系统:如稀释制冷机、真空系统、激光器等。

基础光电元器件:如光学器件。

中游:

整机制造:包括量子计算机、量子通信设备等。

软件开发:如量子算法和操作系统。

网络建设与运营:包括量子通信传输干线和网络平台。

下游:

量子云平台:提供量子计算服务。

行业应用企业:如金融、医疗、交通、化工等领域的应用。

终端应用:如政务网络、金融信息、基础设施等。

国际企业:

IBM:在量子比特数量、纠错码设计和错误缓解方面取得进展,推出IBM Q System One并提供量子计算云服务。

谷歌:宣布实现“量子霸权”,展示了其量子计算技术的领先地位,与Quantinuum合作提升量子计算可靠性。

微软:通过Azure Quantum平台提供量子计算服务和开发工具。

英特尔:专注于超导量子处理器和硅自旋量子比特技术。

D-Wave:量子退火技术的领先者。

Rigetti:提供量子云服务和量子软件开发工具。

国内企业:

国盾量子:参与“祖冲之”系列量子计算机的研制,提供超导量子计算核心部件和整体解决方案。

本源量子:国内量子计算领域的头部企业,与复旦大学合作开拓超导量子计算机应用市场。

国仪量子:专注于量子精密测量技术,提供量子精密测量的核心产品和服务。

科大国创:投资国仪量子,推动量子精密测量技术的发展。

华为:与中科院合作推动量子计算与通信技术进步。

阿里达摩院:通过研究机构达摩院探索量子计算和量子通信技术。

"具身智能"(Embodied Intelligence)是一个涉及人工智能、认知科学和机器人学的概念,是指将人工智能融入机器人等物理实体,赋予它们感知、学习和与环境动态交互的能力。这个概念认为,智能不仅仅是大脑或算法的功能,而是通过身体与环境的交互来实现的。通俗解释就是将AI植入到各种机器人上,让机器人可以对周围环境变化做出感知,并且做出相应决策。

具身智能产业链分为硬件基础设施、提供服务的厂商和企业服务及应用场景三个部分。主要供应商包括工业机器人、服务机器人、无人驾驶载具和人形机器人。此外,具身智能的商业化路径包括向B端或C端销售带有智能能力的完整机器人,或向硬件厂商和应用领域提供API接口。

具身智能正从实验探索阶段向规模化商业应用转变,未来将实现“一脑多形”和“一机多用”,适应多样化的场景需求。随着技术进步和政策支持,具身智能有望在军事、医疗、教育等领域实现突破。

具身智能面临算法、数据和软硬件结合等挑战,但其在复杂物理环境中的灵活性和适应性使其成为AI发展的新方向。未来,具身智能有望推动全球科技进入与物理世界深度融合的新阶段。

全球市场规模:

根据Markets and Markets的预测,2023年全球具身智能市场规模为18亿美元,预计到2028年将达到138亿美元,年复合增长率(CAGR)为26.7%。

Statista预测,到2025年全球具身智能市场规模将达到225.2亿美元。

中国市场规模:

2023年中国具身智能市场规模为1572.7亿元人民币,预计到2027年将达到2259亿元人民币,年复合增长率为16.5%。

具身智能产业是一个融合了先进技术、复杂系统集成和多元化应用场景的综合性产业。产业链涵盖了从硬件基础到技术核心,再到多元产品与应用场景的广泛领域。上游的芯片、传感器、电机、通信模组和能源管理为具身智能提供了坚实的硬件基础;中游的AI算法、操作系统、云服务和中间件是技术核心,负责实现智能设备的各项功能;下游的机器人和自动驾驶载具则是具身智能的具体应用,涵盖工业制造、服务业、家政服务、交通出行和公共安全等多个领域。

6G是第六代移动通信技术的简称,其核心在于构建空天地海一体化的全域覆盖网络,实现通信、感知、计算、人工智能的深度融合。相较于5G,6G在关键性能指标上实现量级跃升:峰值速率达1Tbps以上(5G的50倍)、时延低至0.1毫秒、连接密度提升至每平方公里千万级设备,并支持通感算一体化(通信、感知、算力协同)。

- 空天地一体化组网:通过低轨卫星、高空平台(如无人机基站)、地面基站协同,消除通信盲区,支持海洋、沙漠、极地等场景的实时连接。

- 人工智能原生网络:将AI嵌入通信协议层,实现网络自优化、资源动态分配及安全威胁主动防御。

- 太赫兹与可见光通信:利用高频段频谱资源,突破传统无线传输容量瓶颈。

- 数字孪生网络:构建物理网络的虚拟镜像,通过实时仿真预判故障并优化资源配置。

6G被视为颠覆性技术底座,其应用场景覆盖交通、制造、能源、城市治理等领域,潜在市场规模到2030年将突破10万亿元。

1. 智能网联汽车:

- 车路云协同决策:通过全域感知与6G超低时延,实现车辆、路侧设备、云端算力的实时交互,支持L5级自动驾驶。

- 代表案例:比亚迪、蔚来等车企已联合华为开展基于6G的V2X(车联万物)路测,时延降至1毫秒以内。

2. 低空经济:

- 无人机物流与空中交通:6G网络支持无人机超视距飞行控制、密集编队协同,深圳已试点无人机医疗物资运输航线。

- 代表企业:亿航智能的eVTOL飞行器依赖6G实现空域动态调度。

3. 工业互联网:

- 工厂全域物联:6G支持百万级传感器实时监控生产线,预测设备故障并自动调度维修资源。

- 代表案例:三一重工基于6G的“灯塔工厂”实现生产效率提升40%。

4. 数字孪生城市:

- 全域高精度建模:通过6G网络实时汇聚卫星遥感、无人机航拍、地面传感器数据,构建城市运行“镜像系统”。

- 代表项目:上海“一网统管”平台已接入6G试验网,实现交通拥堵预测准确率达90%。

6G产业链涵盖基础设施层、网络服务层、应用生态层三大环节,关键技术卡点与代表企业如下:

1. 基础设施层:

- 卫星通信:低轨卫星星座(如中国“星网”计划)、高通量卫星(亚太6D)。

- 芯片与器件:太赫兹射频芯片(华为海思)、智能反射面(RIS)材料(东南大学团队)。

- 测试验证:上海创远信科研发全球首套6G空天地一体化测试系统,支持卫星与地面基站联合仿真。

2. 网络服务层:

- AI原生协议栈:中兴通讯推出基于AI的信道编码动态优化方案,频谱效率提升30%。

- 算网融合:中国移动部署“算力中继卫星”,实现边缘计算节点与云端算力池的无缝协同。

3. 应用生态层:

- 智能终端:OPPO、vivo等厂商预研6G手机原型机,支持卫星直连与全息通信。

- 行业解决方案:华为发布《6G+工业互联网白皮书》,提供矿山、港口等场景的端到端方案。

智能网联新能源汽车是以纯电动、氢燃料电池等新能源技术为基础,深度融合 自动驾驶、车联网、OTA(空中升级) 等智能化能力的下一代汽车形态。其核心目标是实现“双碳”目标(碳达峰、碳中和)与交通效率革命的协同发展。2025年政府工作报告明确将其列为“新质生产力”载体,并提出“到2030年新能源汽车渗透率超50%,L4级自动驾驶车辆占比达20%”的量化目标。

- 全球:2023年全球新能源汽车销量超1400万辆,中国占比超60%;预计2030年全球市场规模将突破10万亿美元。

- 中国:2023年中国新能源汽车渗透率达35%,上海、深圳等一线城市超50%;2025年销量预计突破1500万辆,占全球份额55%以上。

1. 纯电动(BEV) :锂电技术主导,宁德时代麒麟电池能量密度达255Wh/kg,支持1000公里续航。

2. 氢燃料电池(FCEV) :商用车领域突破,亿华通推出300kW大功率电堆,续航超800公里。

3. 插电混动(PHEV) :比亚迪DM-i技术实现亏电油耗3.8L/百公里,占新能源市场35%份额。

上游:

- 三电系统:电池(宁德时代、比亚迪)、电机(精进电动)、电控(汇川技术)。

- 智能硬件:激光雷达(禾赛科技)、车载芯片(地平线征程6)、高精地图(四维图新)。

中游:

- 整车制造:乘用车(比亚迪、特斯拉、蔚来)、商用车(宇通客车、一汽解放)。

- 软件服务:自动驾驶算法(小鹏XNGP、华为ADS 2.0)、车联网平台(腾讯TAI、百度CarLife+)。

下游:

- 补能网络:换电站(蔚来)、超充桩(华为600kW全液冷超充)。

- 后市场:电池回收(格林美)、保险定制(平安“电池无忧险”)。

1. 比亚迪:2023年销量超300万辆,垂直整合三电、半导体、储能全链条,刀片电池全球市占率37%。

2. 华为:以“HI模式”(Huawei Inside)赋能车企,联合赛力斯推出问界M9,ADS 2.0系统实现“无图智驾”。

3. 特斯拉:上海超级工厂产能提升至110万辆/年,4680电池量产良率突破90%。

4. 新势力:蔚来换电站突破2300座,理想城市NOA落地100城;小米SU7上市72小时订单破10万。

人工智能技术正加速融入手机和电脑等智能终端设备,为用户带来更加智能、便捷的使用体验。从语音助手到图像识别,从智能推荐到个性化定制,人工智能使智能终端具备了更强的学习和适应能力。随着芯片技术、算法优化等方面的不断进步,人工智能手机和电脑将成为人们生活和工作中不可或缺的伙伴,推动数字经济向纵深发展。

芯片技术

人工智能手机通过集成专用处理器(如NPU、GPU、CPU等)显著提升了深度学习和运算性能,例如谷歌的Tensor G3、苹果的A17 Pro、高通的骁龙8 Gen 3芯片等。

AI PC则通过集成NPU和高性能处理器(如英特尔酷睿Ultra处理器、AMD的AIPC)实现端侧大模型的高效运行,提升计算能力和能效。

算法与模型

AI手机通过轻量化大模型和算力端的大模型加速,实现了自主感知、决策执行和数字人格等特性。

AI PC则通过端侧大模型和生成式AI技术,优化用户体验,提升生产力。

软硬件协同

荣耀的HONOR Turbo X技术实现了软硬件自协同的全面调校,提升了性能、续航、静音、通信、显示和音效等方面的表现。

联想的天禧AS系统通过个人智能体“小天”实现自我学习能力,提供更切合用户需求的服务。

AI手机和AI PC的普及将带动整个产业链的发展,包括硬件设计制造商、大模型提供商和终端设备生产商。

预计到2025年,AI手机出货量将达3.8亿部,同比增长134%,AI PC出货量将达4800万台,预计到2028年将占所有个人电脑出货量的60%。

全球主要厂商包括苹果、三星、华为、微软、索尼等,这些公司在AI手机和AI PC市场占据重要地位。

在AI手机市场,苹果、高通、联发科、三星等六家厂商形成垄断局面,市场竞争格局基本稳定。

在AI PC市场,微软和索尼等公司是主要参与者。

国内厂商如荣耀、立讯精密等也在积极布局AI终端市场,有望弯道超车并参与全球规则制定。

智能机器人涵盖工业机器人、服务机器人、特种机器人等多个领域。在工业领域,智能机器人提高了生产效率和产品质量;在服务领域,智能机器人为人们提供更加贴心的服务,如酒店接待、医疗护理等;在特种领域,智能机器人能够完成危险环境下的任务,如消防救援、深海探测等。智能机器人的广泛应用将重塑各行业的生产模式和服务模式,提升产业竞争力。

市场规模方面,全球智能机器人市场在2022年超过500亿美元,预计到2024年将超过660亿美元。中国智能机器人市场也在快速增长,2021年市场规模达到839亿元人民币,预计2024年将达到251亿美元。具体来看,工业机器人、服务机器人和特种机器人的全球占比分别为50%、35%和24%。

上游:主要包括智能芯片、传感器、伺服电机、控制器等核心零部件。这些部件是智能机器人的基础,涉及的技术包括计算机视觉、机器学习、智能语音等。

中游:涵盖机器人本体制造和系统集成环节。中游企业负责将上游提供的核心零部件组装成完整的机器人,并进行系统集成,以满足不同应用场景的需求。

下游:主要应用于工业、医疗、物流、教育等多个领域。下游市场的需求推动了智能机器人技术的不断进步和应用拓展。

中国智能机器人产业链的发展现状显示,国内企业在中高端价值链上逐步增强创新能力,形成了较为完整的产业链布局。优质企业主要集中在京津冀、长三角、珠三角等地区。

网络化、智能化为核心特征,集成先进制造技术、信息技术与人工智能的新型工业设备,涵盖工业机器人、高端数控机床、智能检测设备、3D打印系统、智能物流装备等,是实现智能制造的关键载体。2025年政府工作报告将其定位为“制造业转型升级的战略支撑”,并提出“到2027年,规模以上制造业企业智能制造装备应用率超70%”的目标。

全球:2023年全球智能制造装备市场规模达5500亿美元,中国占比超35%;预计2030年将突破1.2万亿美元,年复合增长率12%。

中国:2023年中国智能制造装备产业规模达4.2万亿元,工业机器人密度(每万名工人拥有量)达392台,超全球平均水平1.5倍。

1. 智能生产装备:

工业机器人:焊接、搬运、装配机器人。

数控机床:五轴联动加工中心、车铣复合机床。

2. 智能检测装备:

机器视觉检测、高精度测量仪。

3. 智能物流装备:

AGV、智能立体仓库。

4. 增材制造装备:

金属3D打印、生物3D打印。

上游:

核心部件:控制器、伺服电机、减速器。

工业软件:CAD/CAE、MES。

中游:

装备制造:工业机器人、激光切割机。

系统集成:智能产线设计、数字化工厂解决方案。

下游:

应用行业:汽车、电子、航空航天。

服务延伸:设备远程运维、预测性维护。

1. 工业机器人“四小龙” :埃斯顿(国产第一)、埃夫特、新时达、拓斯达,合计占国内市场份额28%。

2. 数控机床龙头:科德数控(五轴机床市占率70%)、海天精工(龙门加工中心龙头)。

3. 智能物流领跑者:今天国际为宁德时代、比亚迪打造智能仓储系统,降本30%。

高端依赖进口:高精度减速器、高端轴承等核心部件进口占比超80%。

软件生态薄弱:国产工业软件市占率不足10%,CAE、EDA工具被欧美垄断。

AI+制造:AI工艺优化(华为盘古大模型缩短注塑参数调试时间90%)、自学习机器人(Flexiv自适应机械臂)。

5G+工业互联网:三一重工“5G全连接工厂”实现设备联网率100%,故障响应效率提升70%。

数字孪生:航天云网为高铁齿轮箱构建数字孪生体,寿命预测准确率达95%。

政府工作报告为十大新兴产业擘画蓝图,其核心逻辑在于以技术创新驱动产业升级,同时兼顾商业化落地与安全可控。从商业航天到智能机器人,从量子计算到AI终端,这些领域既是国家战略布局的关键,也是企业抢占未来竞争制高点的核心赛道。未来,随着政策支持与技术突破的共振,新质生产力将深刻重塑中国经济格局。

原文链接:https://mp.weixin.qq.com/s/etkrKzsJPx0LFOjl6-_GUQ